Klusbedrijven krijgen regelmatig de vraag om een gratis schaderapport op te stellen voor de verzekering. Als de schade dan niet wordt gerepareerd, sta je als klusbedrijf met lege handen. Hoe kun je dat voorkomen?

Gratis rapport maar geen opdracht …

De verzekering dekt de schade. Vanwege het noodweer of slecht vakmanschap van de laatste jaren ontstaat er steeds vaker schade aan huizen. Deze schade wordt meestal volledig vergoed door de verzekering.

Deskundige schatting. Voordat de verzekering uitbetaalt, moet de schade eerst begroot worden. Hiervoor wordt vaak een Vakman ingeschakeld. Net zoals een offerte wordt ook een schaderapport vaak opgesteld zónder de klant kosten in rekening te brengen. Veel mensen laten de schade vervolgens niet repareren en steken het verzekeringsgeld in of een deel ervan eigen. Hoe dan ook, je hebt een gratis rapport opgemaakt terwijl een ander er met de buit vandoor gaat.

Tip. Breng de kosten voor het opstellen van een schaderapport in rekening. Leg je klant uit dat het opstellen van een schaderapport de nodige tijd en kennis met zich meebrengt. Informeer je klant ook over de mogelijkheid om deze kosten van de verzekering terug te vorderen.

Tip. Vraag voor het opstellen van schaderapport een bedrag en trek dit af van de factuur als de klant de schade vervolgens ook door jou laat herstellen. Op die manier is de klant eerder geneigd om de schade ook door jou te laten herstellen.

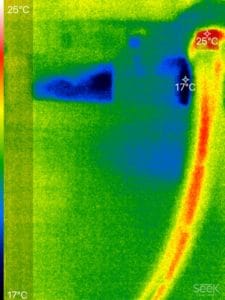

Tip. Ben je in het bezit van een smartphone, schaf dan zelf meetapparatuur aan. Er zijn tegenwoordig handzame en betaalbare modellen te koop van bijvoorbeeld Seek of Flir die je koppelt aan je smartphone waarmee je een goede schade detectie kunt uitvoeren. Je kunt hiermee thermische foto’s en video’s maken van je detectie en deze vervolgens toevoegen aan het rapport. Je komt professioneel over met deze meetapparatuur, je kunt de klant veelal direct laten zien waar het probleem zit. Met een inspectierapport inclusief thermische foto’s heeft de klant een goed onderbouwd verhaal naar de verzekering.

Wat zegt de wet hierover?

Per 1 januari 2006 is het nieuwe verzekeringsrecht ingevoerd. De verzekering keert normaal gesproken niet méér uit dan de verzekerde som. De wet bepaalt echter ook dat de verzekeraar verplicht is de ‘bereddingskosten’ (de kosten ter vaststelling van de schade) en de wettelijke rente te vergoeden. En dat bóvenop de verzekerde som. (Art. 7:957 jo. art. 7:959BW: de bereddingskosten)

Bereddingskosten. ‘Bereddingskosten’ zijn de kosten die zijn gemaakt ter voorkoming of beperking van de schade. Bijv. het blussen van een brand met een eigen brandblusser of het plaatsen van een noodvoorziening als een ruit kapot is. Deze kosten worden door de verzekeraar vergoed.

De kosten worden dus vergoed!

Verzekering betaalt. Uit de wet volgt dat de verzekeraar ook de kosten voor het vaststellen van de schade moet vergoeden. Dat wil dus zeggen dat de kosten die de verzekerde maakt om de hoogte van de schade van de woning vast te laten stellen, door de verzekeraar worden vergoed. Als je de kosten voor het opstellen van het schaderapport in rekening brengt, kost dit jouw klant dus niets.

De kosten voor het opstellen van een schaderapport worden op basis van de wet door de verzekeraar vergoed. Je kunt dan ook gerust die kosten bij de klant in rekening brengen.